裁判というのは、原告と被告それぞれが主張をぶつけあい、両者で言いぶんの異なるところ(=争点)を整理していくような行程です。●●と「言った」「言わない」。□□を「した」「していない」。原告と被告で言いぶんに異なるところがあれば、裁判官は証拠の有無や質を見て、どちらの言いぶんに分があるか判断していくわけです。当然この原則は、ユニバーサルエンターテインメント(UEC)の経営騒動に関連して係争が続いている裁判でも当てはまります。そして、ある注目の裁判では、こうした争点整理の過程で「株価」が取り上げられた形跡があります。

経営騒動のカギをにぎるのは、司法判断

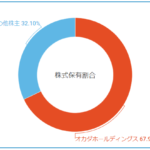

UECの全株式のうち、68%ほどを保有するオカダホールディングス(OHL)で実権を握ること、それすなわちUECの経営権を握ることになるのは、当サイトでたびたび指摘してきているので、大半の方がご存知のことだと思います。こういった構造になっているために、OHLの実権をめぐって、岡田和生氏サイドと、息子の知裕氏サイドの間で争いが続いていることもお伝えしてきました。

-

-

【導入3】オカダホールディングスを巡る議決権争い

ユニバーサルエンターテインメント(UE社)の経営云々を語る上で重要なポイントが、その株主構成にあります。同社の発行する全株式のうち68%ほどを保有し、圧倒的な議決権を確保しているのは香港法人オカダホー ...

重要な点についておさらいしておきますと、2018年12月現在、この争いで焦点になっているのは、知裕氏と妹の裕実氏が結んだ信託契約です。信託契約を通じて、知裕氏が合計約54%の議決権を確保しているために、岡田和生氏はOHLの代表に復帰できないままなのですから。

2017年の夏ごろに、岡田和生氏が娘の裕実氏を説得したことで、彼女は気持ちを改めて、知裕氏サイドから和生氏サイドについた形にはなりました。しかし、先の信託契約がなくなるわけではありません。

一般に、信託契約が終了するには、主に3つのケースが挙げられます。

- (1)信託の終了事由の発生

- (2)委託者および受益者の合意など

- (3)信託の終了を命ずる裁判

ただし、知裕氏と裕実氏が結んだ信託契約は、30年の契約期間が前提になっており、委託者兼受益者である裕実氏から一方的に解約することもできない決まりになっています。ゆえに、この信託契約が30年の契約満了を待つことなく終了することがあるとすれば、司法判断のほかにありません。

信託法の条文から

第百六十五条 信託行為の当時予見することのできなかった特別の事情により、信託を終了することが信託の目的及び信託財産の状況その他の事情に照らして受益者の利益に適合するに至ったことが明らかであるときは、裁判所は、委託者、受託者又は受益者の申立てにより、信託の終了を命ずることができる。

(引用元:信託法 - e-Gov法令検索 - 電子政府の総合窓口e-Gov イーガブ)

「オカダホールディングスの企業価値毀損の防止」とは何か

さて、当該信託契約を巡っては、大手メディアが報じているように、日本国内において信託契約の有効性を確認する裁判が続いており、2018年9月14日には、原告・知裕氏と被告・裕実氏両者に対する尋問をむかえました。

世間から「内紛」とも評される、ユニバーサルエンターテインメント(UEC)の経営騒動において、Okada Holdings Limited(OHL)の議決権争いがひとつのキーになっているのは既報の通り。 ...

続・オカダホールディングスを巡る議決権争い

(尋問の詳細について知りたい方は上記の記事をご覧ください。大手メディアの記事はかなり偏った内容です)

ただし、ここで取り上げたいのは、この尋問に至るまでの過程で、大したものと見なされず、争点としては除外されていった「信託契約の目的に関する、被告と原告の食い違い」です。

当該信託の契約書には、信託の目的として、「OHLの企業価値毀損の防止と、OHLの利益の最大化」と明記されています。では、ここでいう「OHLの企業価値」とは何でしょう? 答えは、UECの株価そのもの、です。なぜなら、OHLは岡田ファミリーの資産管理を目的に立ち上げられたプライベートカンパニーであり、営業活動らしい営業活動をしているわけではなく、会社が保有する資産についてはそのほとんどがUECの株式なのですから。

被告と原告の間で言いぶんに食い違いが生じたのは、「どうなっていればOHLの企業価値毀損を防止しているとみなすか」というあたりです。陳述書を通して双方がやりとりするなかでは、まず被告サイドが「岡田和生とUECが円満にならないとUECの企業価値は毀損される(=結果としてOHLの企業価値毀損につながる)」と主張したのに対して、原告サイドはUECの株価推移を例に挙げて、「UECの運営に支障は出ていない(=企業価値は毀損されていない)」と反論しました。このとき、月平均の株価を例示して反論したことで、原告サイドの言いぶんが認められた、つまり争点化しなかったフシがあります。

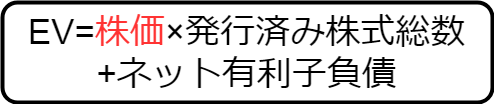

それにそもそも、企業価値の定義と関連してよく取り上げられるEV(=Enterprise Value)は、こんな公式になっていることもあります。

企業価値の物差しとして株価が取り上げられたとしても、特段不思議なことではないと言えませんか?

企業価値の物差しとして株価が取り上げられたとしても、特段不思議なことではないと言えませんか?

では、被告サイドが自分の言いぶんに正当性があることを主張するには、どういった証明が必要になるでしょう? 答えはいわずもがな、です。信託契約を交わした当時より、UECの株価が著しく下落していればよいのです。「月平均の株価」という目安もあるのですから、この点をクリアできれば、論理的に成り立つことになります。

裁判では、判決に対して上告する権利が認められています。信託法のなかにも、こんな文言があります。

信託法の条文から

4 第一項の申立てについての裁判に対しては、委託者、受託者又は受益者に限り、即時抗告をすることができる。

(引用元:信託法 - e-Gov法令検索 - 電子政府の総合窓口e-Gov イーガブ)

つまり、仮にどこかで判決の言い渡しがあったとしても、裁判が続行するのは間違いないと見込まれます。そして、裁判が続行する場合、一度は除外された点が、改めて争点として見直される可能性は大いに考えられます。この例でいえば、株価推移が証拠として俎上に上がる展開がありえるのです。

手段は選ばない

思い出してください。これまで、岡田和生氏サイドがやってきたことを。フィリピンで起きたことが最たる例です。UECの関係各社であるTIGER RESORT, LEISURE AND ENTERTAINMENT INC.(TRLEI)が、岡田和生氏を告発したところ、検察によって不可解な判断が下されたことは、すでにお伝えした通りです。

-

-

公文書を巡る不可解 岡田和生氏周辺が関与?

ユニバーサルエンターテインメント(UE社)の関係会社であり、フィリピンにおいて統合型リゾート「Okada Manila」を運営するTiger Resort Leisure & Entertai ...

よい機会なので、最近の例にもふれておきましょう。

2018年12月11日現在、UECの孫会社にあたるフィリピンの会社が、同国の証券取引所に上場すべく手続きを進めていることはご存知でしょうか。ここにも、岡田和生氏の横槍が入りました。2018年9月半ばのことです。氏は証券取引所に書面を送付し、そのなかで情報開示不足を理由に、上場手続きの停止措置を求めたのです。孫会社の上場が実現すれば、UECにとっては大きな利益の実現につながります。となると、この件が一連の裁判と関連性がないとは言い切れないと思いませんか?

-

-

PSE says Asiabest deal with Tiger not yet complete - Manila Standard

The Philippine Stock Exchange said it cannot compel Asiabest Group International Inc. to disclose de ...

続きを見る

さらに、です。フィリピンでは上場阻止を狙った横槍の前に、土地売却にまつわる問題もありました。UECが2017年12月期の本決算において、ふれていた件です。

適時開示リリースから

『当会計期間中の重要な取引として、フィリピンで保有する土地44ヘクタールのうち約6ヘクタールを、契約金額約300億円、売却益200億円以上で高級マンション用地等として売却する基本合意書が昨年中に締結されておりました。<<中略>>

また、この土地の売却により、大幅に上昇しているフィリピンの土地の含み益の実現も目的の一つでした。』

(引用元:2018年2月14日 通期連結業績予想値と実績値との差異に関するお知らせ)

聞くところによれば、この件に絡んで、岡田和生氏サイドが登記所に虚偽の内容を記載したレターを送付し、売却の阻止を画策していたようです。現在は、こういった妨害工作が明るみになり、会社側から営業妨害で告発されてると聞きます。

目的のためなら手段は選ばない。もしそういう考えなのであれば、UECの株価に圧力をかけることをちゅうちょする理由などあるでしょうか。

証券売買の手口というのは、外からではその詳細がなかなかわからないものです。過去にも、狙った会社の株価を思い通りに操るべく、さまざまな組織が、さまざまな手口を駆使してきました。具体例を挙げると、過去に事件化したビーマップ社の株式においては、仕手グループが借名口座を利用して、仮装売買を繰り返しながら、株価をつり上げていったことが、捜査当局の調べで明らかになっています。

『それまでビーマップ株は豊臣や梁山泊グループ幹部の名義で分散して買い占めていた。川上が説明したのは、それをさらに借名口座とのあいだで仮装売買を繰り返し、株価つり上げを図るというものだった。さらにアイ・シー・エフ株買い占めで市場関係者に名前が売れたビタミン愛の口座にそれらを集約して大量保有報告書を提出すれば、一般投資家の目を引きつけることができ、高値売り抜けが可能になると考えたのである』

(引用元:「兜町コンフィデンシャル」 第八章 大阪府警の奮闘)

株式投資用語集から

『借名取引は、家族や友人など自分以外の名義を借りた上で、名義人になりすまして行う取引のことをいいます。これは、マネーロンダリングや脱税といった違法行為の温床になる可能性があり、また相場操縦といった不公正取引に利用される可能性があり、現在、法令諸規則等により固く禁止されています。例えば、証券取引においては、口座の名義人が投資判断を行なわず、家族や友人などから取引を全て一任されているようなケースや、数人の人間が一つの口座を利用して取引しているようなケースが該当します。なお、「借名取引」に対して、架空名義や他人名義などを使用し、自分の素性を隠して行う取引は「仮名取引」と言います。』

(引用元:借名取引とは)

仮にこういった手立てを講じるためにコストがかかったとしても、大した問題ではないでしょう。知裕氏と裕実氏が信託契約を交わした当時より、株価が著しく下落していることを証明できれば、裁判で被告サイドに有利な状況を作り出せるのです。そこを糸口にして、被告サイドに有利な判決をもぎ取れれば、岡田和生氏がOHLの代表に返り咲くのは間違いないでしょうし、そののち、各種の不正疑惑に関する証拠を抹消することもできます。UECとその関係各社が、国内外で岡田和生氏に提起した訴訟の数々を取り下げることだって、造作もないことでしょう。さらに、UECがTRLEIを通じて運営するIRリゾート施設「OkadaManila(オカダマニラ)」も軌道に乗りつつありますから、ここからの大きな収益が見込めます。報酬だって思いのままでしょう。総じて見れば、コストは回収できる……どころか、コストを補ってあまるほどのリターンになるというのが現実といえそうです。

証券売買の不正は見つかりにくい

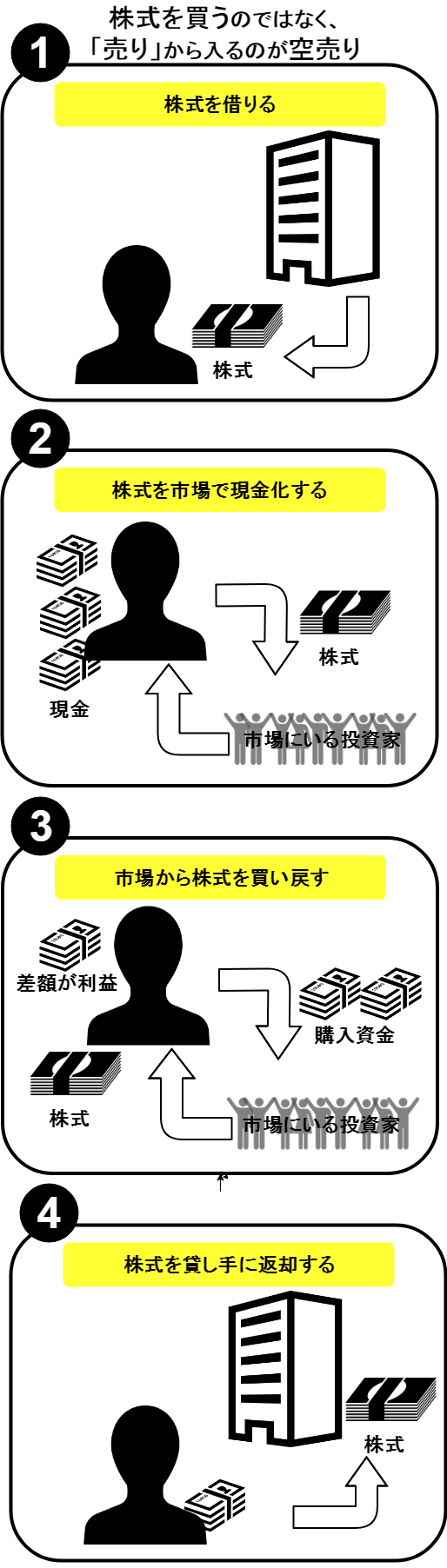

実際の株価に関してふれていきましょう。そもそも株価が下落するには、何が必要でしょう? それは需要を上回る供給です。

株式市場では、「空売り」という形で、どこかしらから一旦売るための株式を調達してきて、あとで買い戻したのち、元の持ち主に株式を返却する手法があります。要約すれば、売った価格より安く買い戻せれば、利益になるものです。

株価を下落させたい勢力がいれば、この空売りを用いるのが当然でしょう。株価が下落するにはとにかく、需要より供給、なのです。

空売りをするにあたってはルールがいくつかあります。そしてそのうちのひとつには、こんなルールがあります。

日本取引所グループのWEBサイトから

『一定以上の空売り水準に達した場合は、顧客は利用している証券会社に残高情報を提供する必要があります。その報告を受け付けた取引参加者等は取引所に残高情報を報告する必要があります。(施行令26条の5)』

(引用元:売買の規制)

このルールに従って、当然UECの株式についても、「いつ、誰が、どのくらいの空売りをして、いま空売りの残高がどれほどになっているか」という報告が随時なされています。報告義務が生じるのは、会社が発行する全株式の0.5%を超過したときからです。

-

-

6425 (株)ユニバーサルエンターテインメントの空売り残高情報

続きを見る

ユニバーサルエンターテインメントの空売り残高情報")

さて、大切なことなので重ねて申し上げておきます。証券売買において、「何が起きているのか」というのは、あとになってわかるものです。直近にこの類で話題になったストリーム社をめぐる相場操縦も、2014年2月中旬ごろにあった不正な取引が、2017年10月になってようやく事件化し、捜査当局によってその手口が明かされつつあるという具合です。逆説的にいえば、不正行為に手を染める存在がいたとしても見つかりにくいのです。

-

-

ユニバーサルエンターテインメントに潜む「闇」

当サイトをひと通りご覧になったのであれば、ユニバーサルエンターテインメントが抱える問題の本質を、ご理解いただけたものと思います。要約すれば、「ある企業の創業者に、法令違反があったかどうか問われている」 ...

ゆえに、現在進行形のケースにおいて、その全貌を知ることなどできません。わかる範囲の情報をテーブルにのせた上で、そこから推測していくほかないのです。この点を十分にご留意いただいた上で、記事の続きをご覧ください。

「下げるため」の空売り

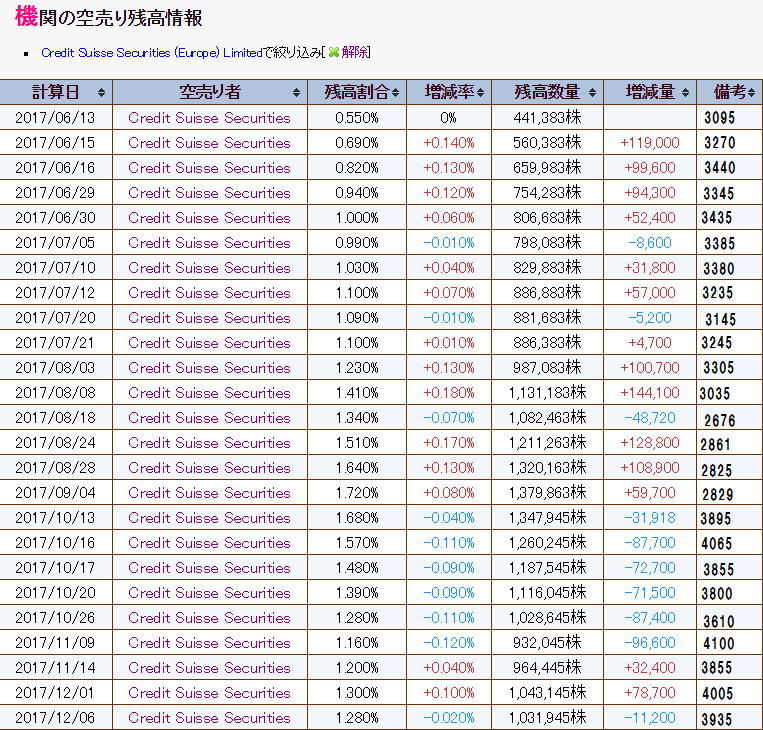

注目したいのは、空売り残高の推移です。実際の空売りの残高報告を見ると、ずいぶんと長きに渡って、UECの株式に空売りを仕掛け続ける主体が確認できるのです。主体の名義は「Credit Suisse Securities」(CSS)。クレディ・スイスといえば、スイスのチューリッヒに本社を置くユニバーサル・バンクです。ただし、クレディ・スイスそのものが、UECの株式に空売りを仕掛けていることを意味するわけではありません。これは名義上の話であって、空売りの発注元というのは別にいるのです。

ゴールドマンや野村、モルスタ、CS、UBSなどの証券会社が空売り報告を出すのはプライムブローカーとしての名義貸しで実際に空売りをしているのはヘッジファンドです

これらの証券会社が空売り報告をしている銘柄で大量保有を出すのは貸株業務における貸株在庫を拡充する為という目的が多いです— 田舎者ゲートウェイ (@BILLIONS_MAN) 2018年11月21日

ファンドマネージャーの話から

『プライムブローカーとは、あえて言えば「主取引証券」とでも訳すことができると思います、そこでは投資銀行が、ヘッジファンドから受けた株や債券の売買注文を執行することもします。それに加えて、買った証券を保管します。また空売りするときは借株の手配をします。そして毎日の口座残高の計算をします。さらに情報端末を提供するなど、ありとあらゆるサービスを提供するわけです。』

(引用元:ドイツ銀行から「ヘッジファンドの客が逃げ始めている」ということの持つ意味)

名義人CSSの発注元は、おそらくヘッジファンドなのでしょう。名義人CSSは、2017年6月13日、つまり一連の経営騒動がはじまってまもないころ、はじめて空売り残高報告に登場します。報告義務が生じる0.5%超のポジションをとるのに、たった1日で済むわけはないので、実際には報告書にある日付より少し前から空売りをはじめていたことになります。

翻って、UECの臨時取締役会において、岡田和生氏の不正が取り上げられて、職務停止に至ったのが2017年5月23日。

UECから2017年6月以降の取締役選任案が世間に公表されて、岡田和生氏の追放が明らかになったのは2017年5月31日です。

CHECK

何かを示唆していると言えなくもありません。

名義人CSSによる空売りの手口もまた、特徴的です。株価が下落すると思い込んでいるか、あるいは株価を押し下げることに注力するかのように、ずいぶんと雑に空売り残高を積み増していきます。名義人CSSの空売り残高が一旦のピークをつけたのは2017年9月4日で、その数1,379,863株。しかしこの日を境に、株価は一気に反転、上昇を続けていきます。つまり、名義人CSSは、不覚にも安値を叩き売ったことになります。ここからは名義人CSSが空売り残高を減らしていく局面が続き、その残高は2018年5月16日に632,865株まで減りました。最大のポジションを記録した日と、2018年5月16日。両日の終値の差は2221円で、空売り残高の減少数は746,998株。空売りは、売った価格より安く買い戻したとき利益になるもの、と先に説明しました。この場合、売った価格より買い戻した価格のほうが圧倒的に高く、また買い戻すことになった株式もずいぶんな量になっており、少なく見積もっても数億〜10億円ほど飛ばしたように見えます。

(クリックで拡大 ※表の備考欄にあるのは当日終値)

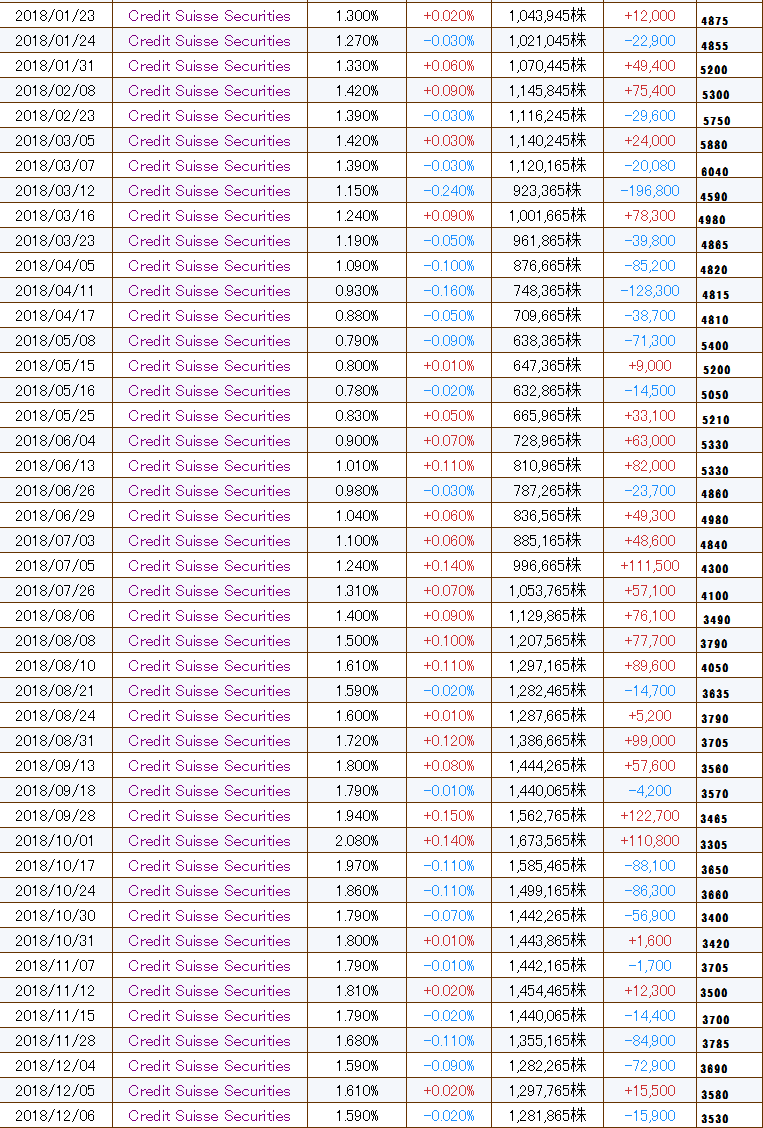

しかし、です。ここから名義人CSSは改めて空売りを積み増していき、2018年9月13日には、2017年9月4日に記録した1,379,863株を上回って1,444,265株までその残高を伸ばします。先の裁判で被告と原告による議論が本格化していくのは、2018年2月以降ですから、こうした執念の裏に、根拠があった可能性は考えられます。

「横塚ヒロ子」という裏技

ヘッジファンド、というと未知のものという印象がありますが、資金が無尽蔵にあるわけではありません。空売りをする場合でも、当然資金の裏付けが必要になりますから、空売りができるのは、ヘッジファンドが保有する資金に見合った量まで、です。

現在、2018年12月11日の時点において、空売り残高の推移を確認すると、名義人CSSも足もとでポジションサイズを調整している感があります。資金面からいって、空売りを積み増せるのはこのあたりまで、なのかもしれません。ただし、この話には盲点があります。大株主です。OHLに次ぐ第2位株主に目を向けてみましょう。

UE社の四半期報告書から

『横塚ヒロ子 東京都品川区 2,355,000 2.94』

(引用元:2018年08月09日 第2四半期報告書)

そこには「横塚ヒロ子」とあります。ご存じない方も少なくないと思いますが、彼女は岡田和生氏の愛人、と噂された女性です。旧知の仲にあるといえるでしょう。

証券会社関係者の話から

『さて株主の方に目を転じてみると、岡田和生が42.9、息子の岡田知裕が30.1、岡田広美6.6で、ファミリーで79.6パーセントを保有し岡田の "愛人" といわれていた横塚ヒロ子が3.0パーセント保有している。』

(引用元:親族と "愛人" の上位4人で80%超える "株保有率")

ここでこんな可能性は考えられませんか? もし、彼女の保有株式2,355,000株をまるまる岡田和生氏サイドが一旦借りるような契約を交わしたら。借りた株式を彼女に返却するまで、手数料なり金利なりを支払う契約にすれば、圧倒的な低コストで空売りに用いる株式を確保できることになります。しかも、です。彼女から借りた株式を名義人CSSが空売りに用いるようなら、空売り残高に反映される可能性はありますが、そうではなく、協力者を募って、借りた株式を分散するような手口にした場合、それらが見えにくくなる可能性が出てきます。また、空売りに用いる株式の出どころが、一般的ないわゆる証券金融会社ではなく、横塚ヒロ子氏なのですから、ますますその手口はとらえにくいものになりそうです。何かあったと確認する術があるとすれば、有価証券報告書くらいでしょうか。日々、あるいは週ごとに追うようなことは難しいでしょう。

兜町コンフィデンシャルには、こんなくだりがあります。

『現代の仕手戦の特徴は、突出した大物がいないかわりに、銘柄ごとに共同戦線が張られる点だ。仕手筋は案件ごとに離合集散を繰り返す。野合と裏切りが相まみえ、勝ったかと思えば、次には損失を抱えるといった浮き沈みが、この世界のそこかしこで常に起きている』

(引用元:「兜町コンフィデンシャル」 第四章 私募CBの錬金術)

歴史が証明しているといってよいでしょう。この手の話に協力者がいたりすることは、あながちありえないことではないのです。

ただし、ひとつ忠告しておきましょう。もしもあなたの周りに疑わしい存在がいたとしても、関わらないことです。仮に詐欺師に対して「あなたは詐欺師ですか?」と問うたところで、「ええ、詐欺師です」といった答えが返ってくるとは思わないでしょう?

株価の行方

このまま、株価が下落基調を続けるのか?といえば、そこはわかりません。ただ、留意しておくことがあるとすれば、捜査当局にとって、岡田和生氏がターゲットであり続けていることに変わりはないということ。先に挙げたフィリピンでは、公文書が流出した件について、不正に協力したと見られる検察に代わって、司法省が捜査を続けています。香港でも、ICACによる捜査が継続しています。

-

-

香港の捜査当局が岡田和生氏の身柄を一時拘束

渦中にある岡田和生氏は、一連の不正行為が明るみになってから1年少々経過した2018年7月末ごろ、香港で汚職を取り締まる廉政公署(ICAC)に一時身柄を拘束されていました。この拘束の理由については諸説あ ...

株価の下落を画策する動きが水面下で実際にあったとしても、氏が起訴に至ればすべてのプランは水疱に帰すでしょう。

それに、もっとシンプルな考えがあります。株価を決めるのは、究極的には需要と供給、です。供給を上回るような大きな需要、大きな金額の買い手がいればよいのです。先ほども指摘したように、株価に売り圧力をかけようとする主体がいたとしても、その資金は無尽蔵というわけではないのです。供給を上回る需要があれば、価格は下がらない。このシンプルな法則は忘れがちですが、間違いない事実です。

それにUECには、オカダマニラという進化し続ける魅力的なリゾート施設があり、ゲーミングライセンスというなかなか手にできないプラチナチケットのようなものがあるのです。岡田和生氏の問題がクリアになれば、UECにいくらでも出資したいような主体が現れても不思議ではないでしょう。2018年12月11日現在、会社の保有資産に対して株価の時価総額が大きく下回っていることもあります。

結局のところ、この先々株価が下がるのか、それとも上がるのか、という点について述べれば、そこはわかりません。そんなところに言及するなんて、野暮というものでしょう。もしもこの記事をご覧になっている方のなかに、UECの株式に投資する人、あるいはUECの株式を空売りしている人がいたとき、お伝えすることがあるとすれば、こんな問いかけです。

「そのポジションに、覚悟はあるのかい?」

――Are you ready?

【そんな歌い出しでしたよね、たしか(……え、もしや通じない世代?)】

![]()