ユニバーサルエンターテインメントグループの経営者に返り咲くためなら、どんな手段もいとわない。そういった姿勢でその場しのぎのウソやデマカセを繰り返してきた岡田和生氏に、大きなツケが回ってきつつあります。

まるで包囲網さながら

経営者として復権するための道すじを執念深く模索する岡田和生氏にとって、無視できなくなってきた問題。それは、資金の工面です。

岡田和生氏といえば、自ら創業したユニバーサルエンターテイメントを通じて、世間がうらやむくらい稼ぎ、大きな財産を築いてきた立場ですから、こういった話を切り出しても、ピンとこない人のほうが大半かもしれません。氏が金回りに支障をきたすことなどあるのか、と。

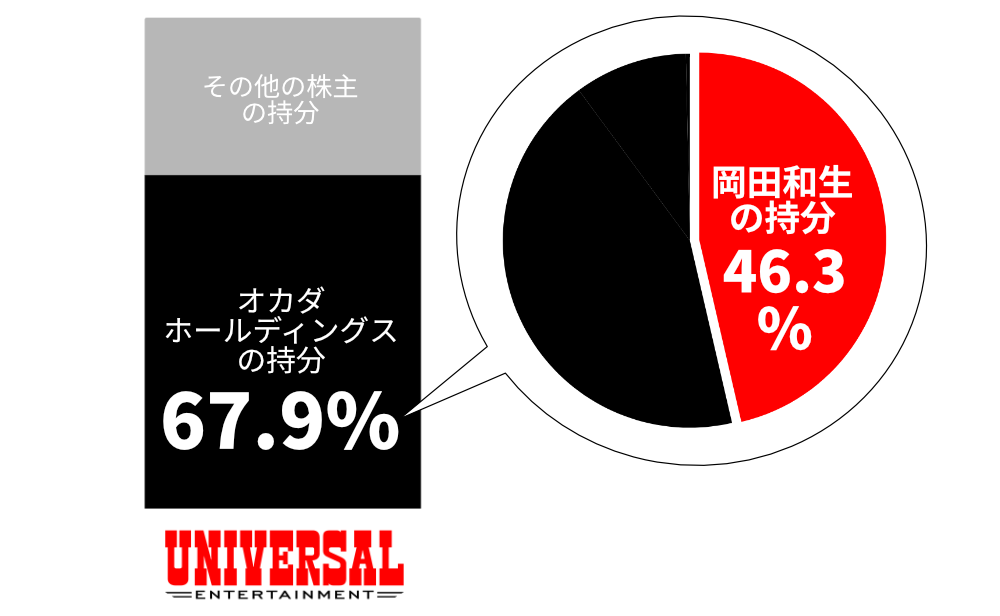

無論、岡田和生氏のもとにけっこうな資産があること、それ自体は否定しません。たとえば、氏の所有するオカダホールディングスの株式は、これだけでもざっと数百億円もの規模になります。

また、氏はオカダホールディングスを通じてユニバーサルエンターテインメントの株式を保有しているのだから、そこから配当収入が見込める、といった見方もあるでしょう。もっともです。

しかし、話はそう単純ではないのです。岡田和生氏の周辺事情を整理すると浮き彫りになる財政面の実態を、ここでご覧に入れましょう。氏が目下直面しているのは、多額の請求書をつきつけてくる債権者などと向き合わなければならない、シビアな現実です。

岡田和生氏の厳しいふところ事情

難題(1)国税局

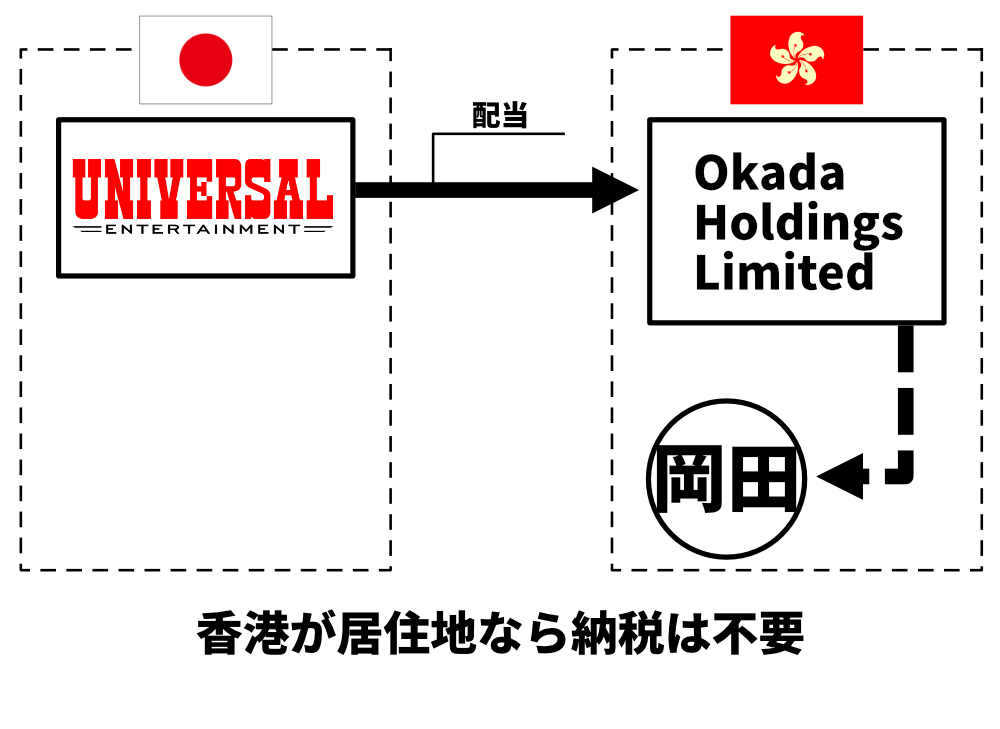

- 日本の国税局は、岡田和生氏に税金の未納があると判断し、徴税に動いている

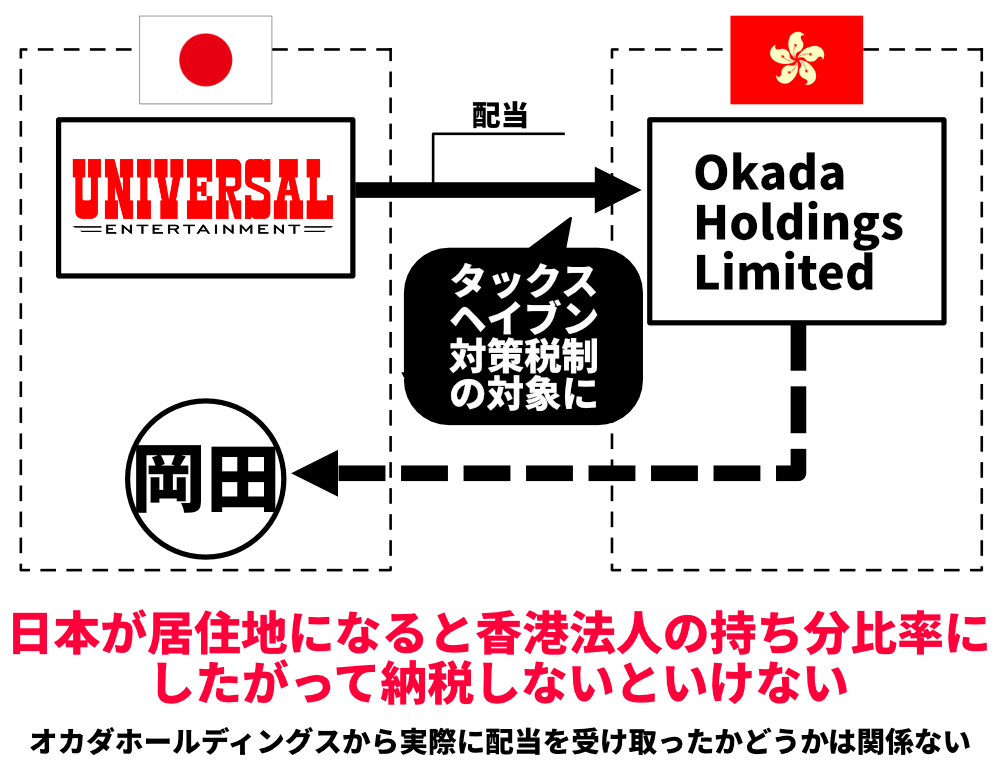

- 徴税は、租税回避(=日本で納める税金を少なくすること)目的でペーパーカンパニーを海外に設立する個人や法人が出てきたことから、過去の税制改正で導入された、「タックスヘイブン対策税制」にもとづくもの

- この税制では、海外にある会社が受領した所得を、その会社の株主の所得とみなし、日本で課税する

- 岡田和生氏の場合、(過去に本人が日本の行政当局に届け出たとおり)氏の居住地が香港にあれば、日本の国税局に徴税権はない

タックスヘイブン対策税制のポイントその1

- しかし、国税局(擁する財務省)は、岡田和生氏が2017年11月から日本で居住していると見なし、氏を課税対象にした上で、すでに資産の差し押さえまで済ませている

- ある訴訟で提出された岡田和生本人の陳述書によると、氏は国税局からおよそ29億円を請求されているそう

- この陳述書では、納税について別途代理人に依頼して対処している旨も記しているので、本人は国税局と争うつもりであることがうかがえる

- 岡田和生氏本人は、自分の居住地が香港にあると説明することでタックスヘイブン対策税制の対象にならない旨の反論をするつもりだと考えられるが、妻と争った別件の訴訟では、岡田和生氏自ら「香港に定住しているわけではない」といった趣旨の主張をしていたので、国税局が矛をおさめるとは思えない

岡田和生氏の所有する土地が、国税局によってすでに差し押さえられていることは、こちらの記事で取り上げた書面から確認できます。

-

-

【短信】国税と各地の税務当局が岡田和生氏に「照準」

日本の税務当局が、岡田和生氏の資産を差し押さえている。こんな現実があることを確認しました。 当局が差し押さえているのは、2004年に岡田和生氏が取得し、いま現在は岡田美術館の敷地として使われている箱根 ...

難題(2)住民税

- 上記の(1)で財務省が岡田和生氏の居住地を日本と判断したとなると、氏は当然、別途住民税も納付しなければならない

- タックスヘイブン対策税制にもとづく税金と同様に、住民税の未納も数年にわたって続いていることになるので、必要な納税額は少なく見積もっても億単位にのぼると考えられる

- 現に、岡田和生氏の住まいがある東京都渋谷区は、氏の所有する箱根の土地の差し押さえに、債権者として名前を連ねている

難題(3)オカダホールディングスからの借り入れ

- オカダホールディングスは、ユニバーサルエンターテインメントから受領した配当金を2018年以降、岡田和生氏に1円も渡していない

- オカダホールディングスから岡田和生氏に配当金を渡していないのは、氏が2017年まで、幾度にもわたって独断でオカダホールディングスから自分自身に(無利子かつ実質無期限で)資金を貸し付けていたため

- オカダホールディングスは、株主にユニバーサルエンターテインメントから受領した配当金を分配するとき、岡田和生氏の株式持ち分に見合った分配ぶんだけ、氏に貸し付けている資金から回収すると本人に通知し、氏が返済義務を負っている債務と相殺している

- したがって岡田和生氏は、ユニバーサルエンターテインメントの配当金をオカダホールディングスが受領したところで1円も手にできない一方、タックスヘイブン対策税制にもとづく課税額だけがふくらむ、泥沼の境地にある

タックスヘイブン対策税制のポイントその2

難題(4)Bartlit Beck法律事務所

- 岡田和生氏から何年にもわたって未払いにされてきた弁護士報酬を回収しようとしてきた米国のBartlit Beck法律事務所は、2023年10月になって、大きな成果を手にした

- その成果というのは、岡田和生氏の美術品管理社にあたるオカダファインアートの管財人を選任したのち、その管財人のもとで美術品の売却を進めていく、といった方針が香港の裁判所で決まったこと

- この決定により、Bartlit Beckはついに弁護士報酬の回収に入れるようになる見込み

- 一方、岡田和生氏は、これまで収集してきた美術品を債務弁済として差し出すことになる

Bartlit Beckは、2018年からこの報酬の回収に取り組んできました。じつに5年越しの成就です。

-

-

【情報メモ】法律事務所と岡田和生氏の法廷闘争に事実上の終止符 岡田和生氏は72億円相当の支払いが必須に

「弁護士報酬5000万米ドルの未払い」をめぐって米国の法律事務所・Bartlit Beckと岡田和生氏の間で訴訟沙汰になっていた件で、結論が出ました。 Bartlit Beck法律事務所から岡田和生氏 ...

難題(5)その他弁護士費用の負担

- 世界各地で岡田和生氏が当事者になっている訴訟がいまなお続いているため、氏はこのぶんの費用負担を迫られる立場にある

- こうした金額は、決して小さなものではない

- たとえば、米国のHolland & Hart法律事務所は、岡田和生氏が160万米ドル以上の弁護士費用と経費を未払いしていると過去に報告している

Holland & Hartは、ユニバーサルエンターテインメントグループとアルゼゲーミングアメリカ/岡田和生氏の間で続いていた訴訟において、代理人を務めていた法律事務所です。

-

-

【動画】メールアドレスに垣間見た岡田和生氏のセルフイメージ

内容については、動画をご覧ください。 にほんブログ村 社会・経済ランキング 記事の内容に満足いただけたら、クリックをお願いします。

- また、香港での訴訟費用はすでに17億円を超過したと、嘆くように岡田和生氏本人が身内に伝えていたという記録もある

岡田和生氏の収入は?

ユニバーサルエンターテインメントの会長職に就いていれば役員報酬を受け取れたし、オカダホールディングスを思いのままにできる立場を続けられていれば、そこを自分の財布のように使うこともできた。しかし、ご存知のように、岡田和生氏はいまやいずれの立場にもない。収入源が限られているのは、一目瞭然。

この点を裏付けるように、氏は後妻に「収入源がない」と告げて、ふたりの間に生まれた子供のための学費や養育費を、一方的に打ち切っている。

また、収入に関連した話としてふれておくと、岡田和生氏がオーナーになっていたアルゼゲーミンググループが壊滅した影響も、おそらくは小さくない。氏は以前、ある訴訟において、「フィリピンの訴訟に必要な費用は、アルゼゲーミングからの借り入れでまかなっている」旨を報告していた。

-

-

【短信】アルゼゲーミングアメリカの再建は幻に終わる 1983年創業の歴史に幕

米国でChapter11の適用を申請した当初、再建への強い意欲を示していたアルゼゲーミングアメリカ社が、清算手続きに入ったことを確認しました。この手続きは、アルゼゲーミングアメリカと債権者委員会が共同 ...

相次ぐ取り立ての行き着く先

当の本人は、復権にこぎつけさえすれば、すべて取るに足らない話だと思っていたのかもしれません。しかし、各案件ですでに岡田和生氏から取り立てようとする動きが出ていることからもわかるように、これらの件は、もはや先送りできる段階にないと考えられます。

もし、さらなる取り立てが相次ぐと、オカダホールディングスの株式まで手放さざるをえない事態に陥り、岡田和生氏の目指す復権そのものが不可能になる、なんてこともありえそうです。

この記事をまとめるにあたって参考にした資料

- 日本の各種訴訟で提出されていた書面

- 日本の不動産登記簿

- 香港の訴訟で提出されていた書面