日本の税務当局が、岡田和生氏の資産を差し押さえている。こんな現実があることを確認しました。

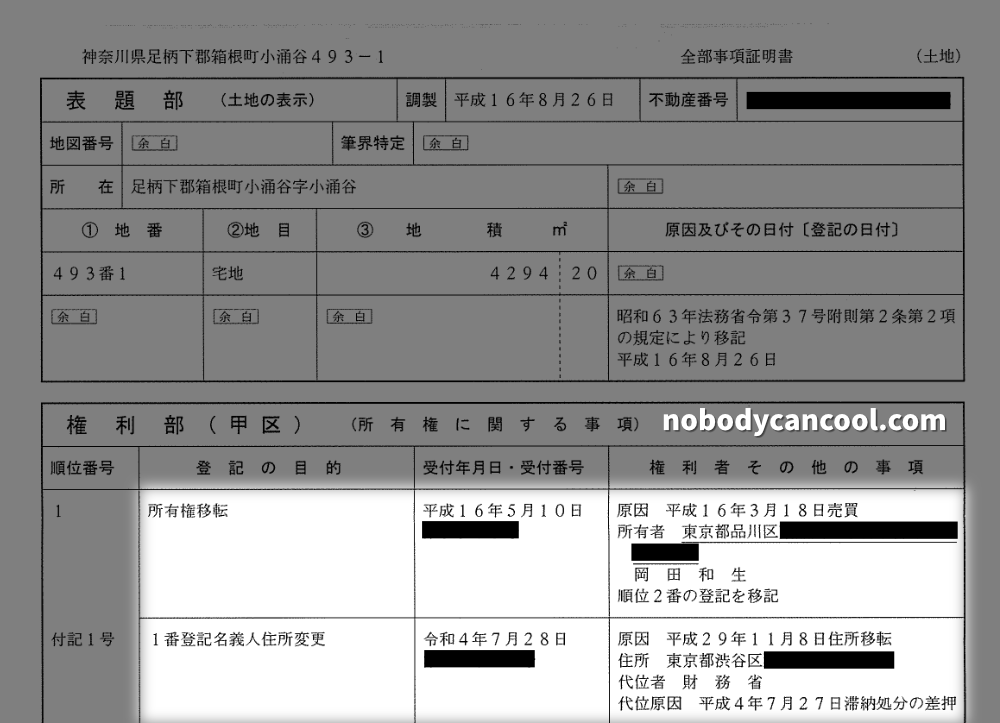

当局が差し押さえているのは、2004年に岡田和生氏が取得し、いま現在は岡田美術館の敷地として使われている箱根の土地です。

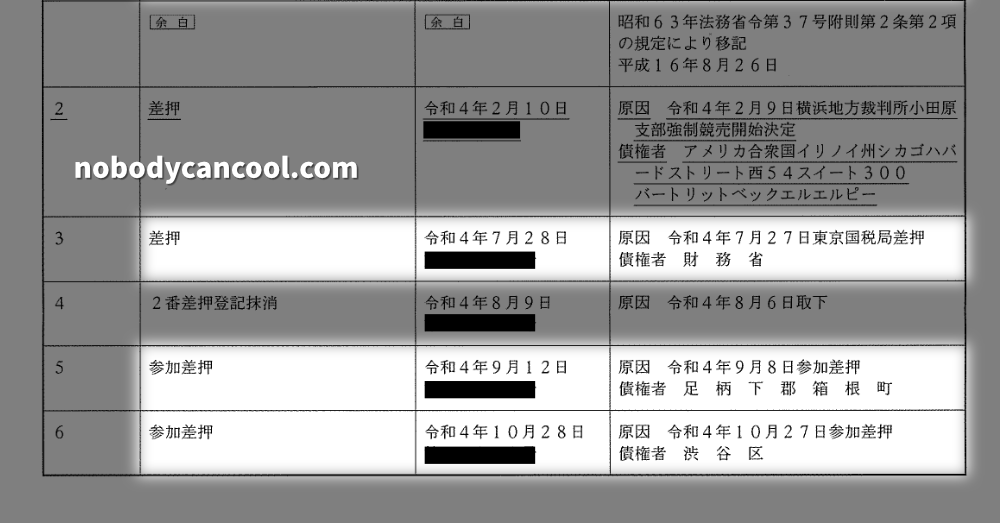

届け出では、問題の土地を2022年7月28日に東京国税局が「滞納処分」の名目で差し押さえたこと、それとこの差し押さえには箱根町と渋谷区というふたつの地方自治体まで参加していることが明確になっています。

岡田美術館に影響は?

画像はGoogleから

国税が差し押さえている土地は岡田和生氏個人のものであっても、土地の上に建つ美術館自体はユニバーサルエンターテインメントの所有になっている。したがって、このまま国税に土地が取り上げられたとしても、岡田美術館に及ぶ影響は限定的だと考えられる。少なくとも、土地の差し押さえ=美術館の運営停止、と結びつけるのは早計。

「滞納処分」の文言がある以上、土地の差し押さえは納税に関連したペナルティと見て間違いありません。ただ、土地の固定資産税を滞納していた、なんて単純な話ではないと考えられます。というのも、差し押さえのあった土地の届け出を読み解くと、次のようなことが言えるためです。

- 届け出では土地の差し押さえと同じタイミングで岡田和生氏の住所が変更されている

- 住所の変更は岡田和生氏によるものではなく、国税擁する財務省によるもの

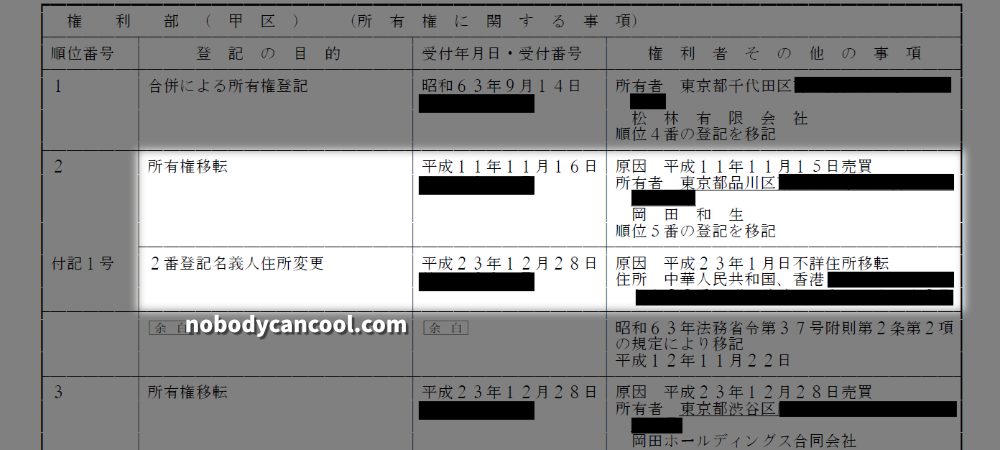

- 岡田和生氏本人が平成23年(=2011年)に住所を日本から香港に移したと届け出ていたところ、これを財務省は「平成29年(=2017年)11月8日」付けで「東京都渋谷区」に住所移転と改めた

箱根の土地に関する届け出を見ると、財務省が岡田和生氏の住所を東京都渋谷区にしていることがわかる

過去に岡田和生氏本人が香港に住所を移したと届け出ていたことは、箱根の土地とは別の登記簿謄本で確認できる

- 住所の変更は、税務当局が岡田和生氏を日本国内の居住者と見なした証拠

- 住所が日本と見なされたなら当然税法上の居住地も日本になる

- 香港に住所をおく場合、日本から課税される対象は、日本国内に発生源のある所得(=国内源泉所得)や国内にある資産に限られるが、日本に住所があるとなるとそうはいかない

- また、日本では香港の税制にない住民税や相続税、贈与税などを状況に応じて納める必要があるほか、株式の譲渡益や配当なども課税の対象になる

- したがって財務省による居住地の変更は、岡田和生氏の納税負担が増したことを示唆している

状況から見て、岡田和生氏は予期せぬ形で納税の必要性に直面したに違いありません。

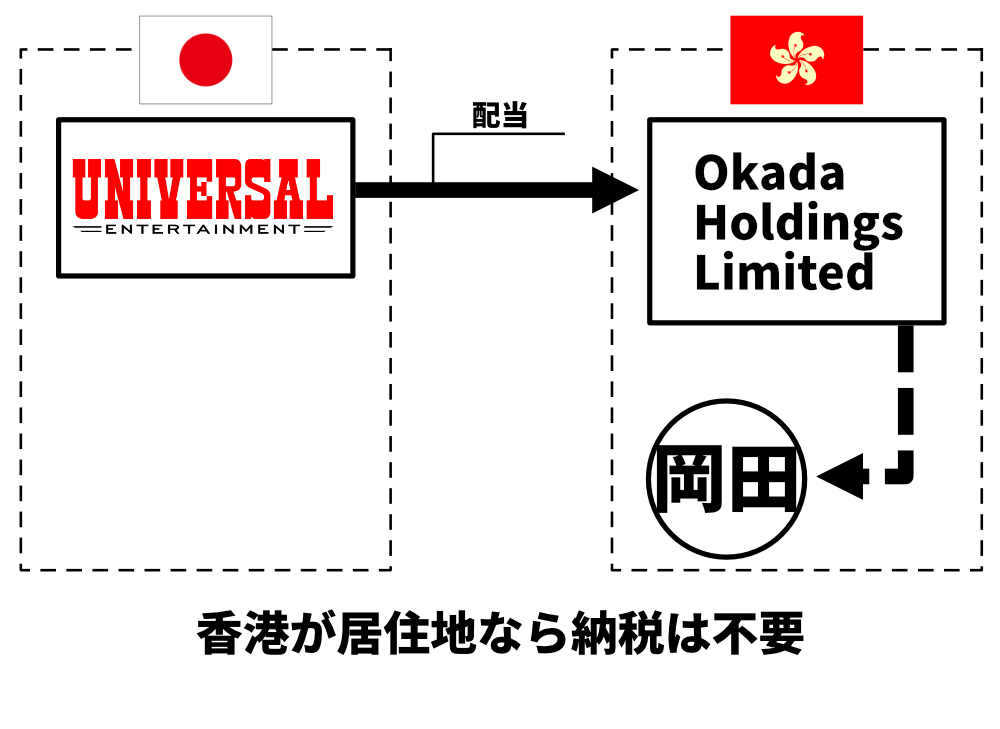

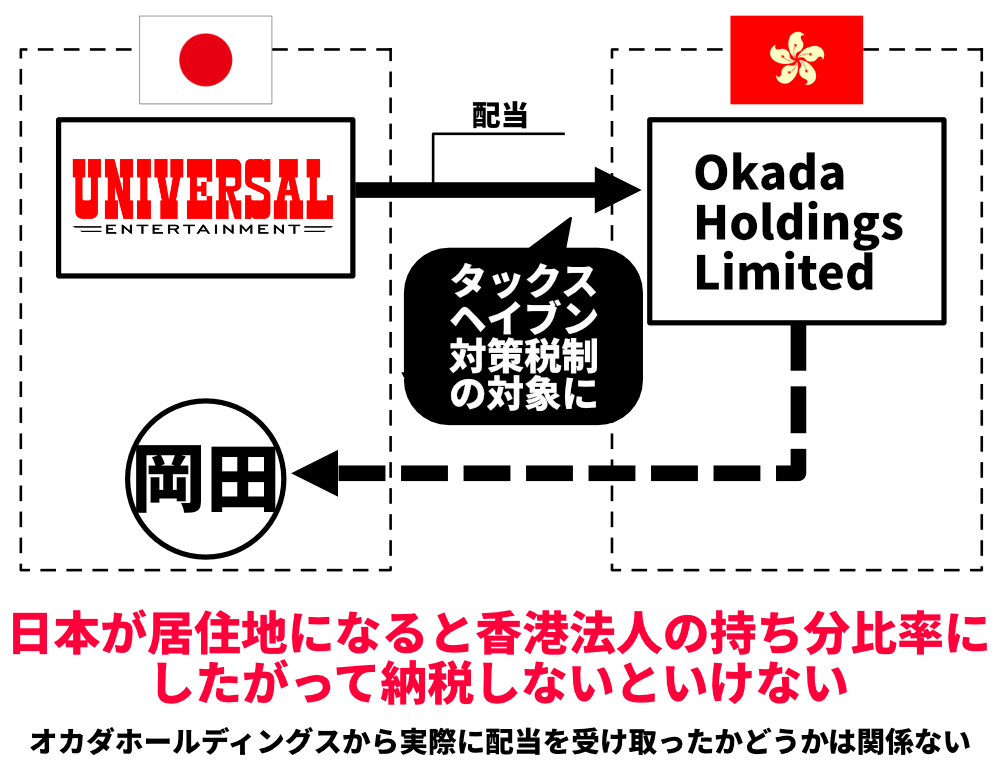

氏にとってとりわけ厄介な問題になっていそうなのは、個人や法人が日本で納める税金を不当に少なくすることを封じる「タックスヘイブン対策税制」です。この税制では香港の会社が現地で手にした所得も課税の対象として見ますから、岡田和生氏が香港に設立し、株主になっているオカダホールディングスは税務当局にとってまさに注目の存在になると言えます。

財務省が岡田和生氏を日本の居住者と見なした2017年の2年後には、ユニバーサルエンターテインメントから1株あたり50円の配当金が出ました。したがって、このタイミングではユニバーサルエンターテインメントから出た配当金が、同社の筆頭株主になっているオカダホールディングスを通じて岡田和生氏に渡ったとも考えられます。果たして、天下の国税局がこういった資金フローを把握していないなんてこと、あるでしょうか?

岡田和生氏の不動産は箱根だけ?

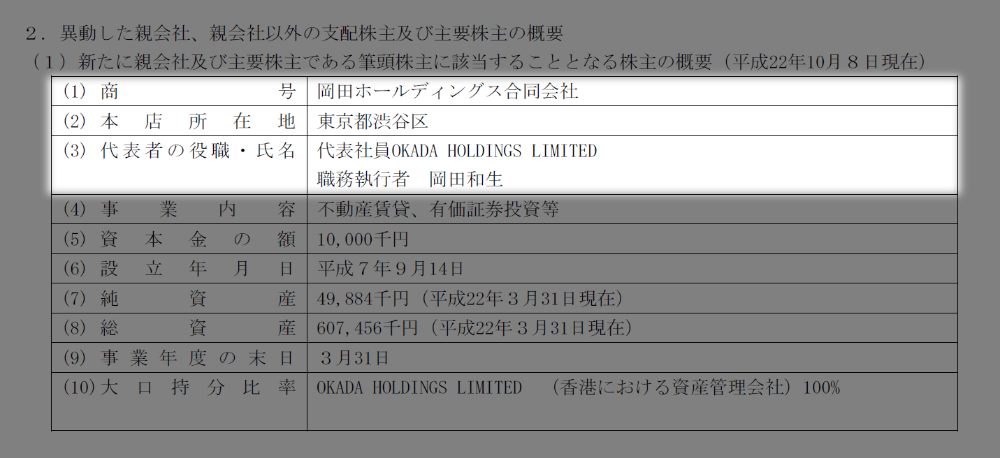

岡田和生氏個人の名義になっている日本国内の不動産は箱根の土地だけだが、これとは別に岡田ホールディングス合同会社(香港のオカダホールディングスとは別物)の名義になっている不動産が、東京都渋谷区と千葉県館山市にそれぞれある。岡田和生氏は、自身が香港に住所を移した2011年に、これらの不動産を岡田ホールディングス合同会社に売り渡した。

岡田ホールディングス合同会社の実態(情報は2010年当時のもの)

渋谷区の不動産

2023年現在は、渋谷区のほうを岡田和生氏が自宅として使う一方、館山市のほうを売りに出しているもよう。ただ、登記簿を確認したところ、館山の不動産は箱根の土地と同じように、館山市がすでに差し押さえているので、実際には第三者に売り渡せないと考えられる。

画像はいずれも不動産販売業者が作った別荘の紹介動画から

なお、3つの不動産のうち、渋谷区のものだけ税務当局から差し押さえられていないのは、おそらくここに限って三井住友銀行が2011年7月から抵当権を設定しているため。箱根の土地の差し押さえに渋谷区が参加していることからいって、渋谷区の不動産に関連した何かしらの税金が適切に支払われていない可能性はある。

![]()

にほんブログ村

社会・経済ランキング

記事の内容に満足いただけたら、クリックをお願いします。